- contato@bragacampos.com

- (21) 2210-9005

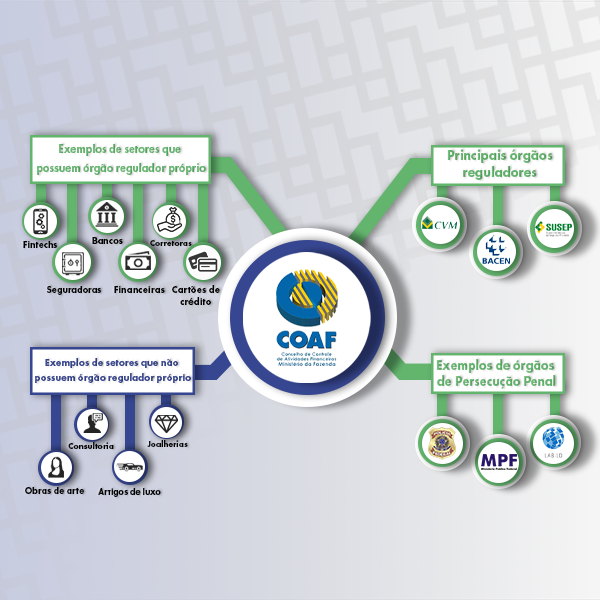

A famosa obrigação COAF, como comumente chamamos, foi criada por órgão de mesmo nome, fundado em 98, com o objetivo de prevenção e combate à lavagem de dinheiro e suas consequências, como financiamento ao terrorismo, grupos extremistas, etc. No início, era vinculado ao antigo Ministério da Fazenda, mas desde 2020 migrou para o guarda-chuva do Banco Central. Ele sai de um ministério e fica sob uma autarquia.

As competências e limitações atuais do COAF estão elencadas na Lei 13.974/2020, moldando-o como uma unidade de inteligência financeira.

Algumas atividades têm o cadastro obrigatório no sistema, como comércio de joias, pedras e metais preciosos, comércio de bens de luxo e alto valor, factorings e alienação ou aquisição de direitos de atletas e artistas. Elas comunicam, anualmente, suas operações financeiras ao BACEN.

Nós, profissionais contábeis, temos através da Resolução CFC 1530 de 2017, a obrigação de apresentar comunicados de não ocorrência ou, de ocorrência, de eventos que constituam crimes ou contenham indícios, seja de lavagem de dinheiro seja de financiamento ao terrorismo. Diversas são as atividades que precisam enviar a declaração de ocorrência ou não, e elas estão listadas no art. 9 da referida resolução. Empresas de transporte e guarda de valores, gestão de fundos e compra e venda de imóveis são alguns dos exemplos. Em caso de ocorrência, o contador precisa comunicar ou a Operação em Espécie (COE) ou Operação Suspeita (COS).

Atenção, fique atento na atividade de sua empresa para evitar penalidades!!

Entenda abaixo como funciona o COAF.